En Belgique, les cotisations sociales des indépendants sont souvent présentées comme s’élevant à « 20,5 % » du revenu professionnel net imposable. De nouvelles données d’Accountable* montrent que, pour un large groupe, ce pourcentage n’est pas une référence réaliste. Parmi les indépendants dont le bénéfice annuel est inférieur à 10 000 €, 29 % versent plus de la moitié de ce bénéfice en cotisations sociales, et ce avant même l’impôt des personnes physiques, l’administration TVA ou les frais de comptabilité.

Pour les indépendants exerçant leur activité à titre principal, les cotisations sociales sont calculées à 20,5 % du revenu professionnel net imposable annuel, mais avec une cotisation minimale légale de 890,42 € par trimestre en 2026, quel que soit le montant gagné. Même en cas de perte, ce minimum reste d’application.

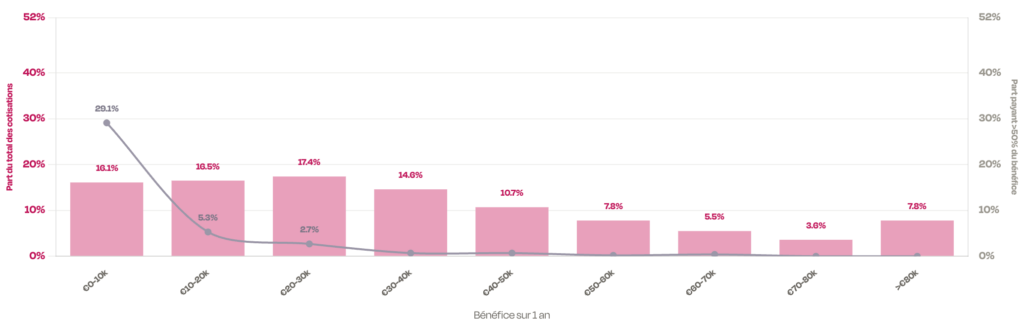

Ce plancher fixe crée un point de bascule : ce n’est qu’à partir d’un bénéfice annuel de 17 374 € que 20,5 % du bénéfice correspond approximativement à la cotisation minimale. En dessous de ce montant, un indépendant paie donc, en proportion, plus de 20,5 %

Plus de la moitié des indépendants paient plus de 20,5 % de leur bénéfice

Les données anonymisées d’Accountable montrent que, sur 14 671 années-indépendants, plus de la moitié des indépendants paient une cotisation de sécurité sociale supérieure à 20,5 % de leur bénéfice. D’une part, il s’agit d’indépendants ayant subi une perte mais restant redevables de la cotisation minimale légale. D’autre part, il s’agit d’indépendants qui ont réalisé un bénéfice, mais si faible que la cotisation minimale représente plus de 20,5 % de leurs bénéfices. Le secteur de la coiffure et de la beauté se distingue particulièrement : trois indépendants sur quatre y paient plus de 20,5 % en cotisations sociales. Ce schéma se retrouve toutefois dans pratiquement tous les secteurs où les revenus sont faibles.

Une différence structurelle entre les statuts

La base de calcul dépend du statut, ce qui entraîne une différence structurelle dans le montant des cotisations. Pour une entreprise individuelle, les cotisations sociales sont calculées sur l’ensemble du bénéfice, tandis que, pour les dirigeants d’une SARL, elles sont calculées sur la rémunération qu’ils se versent (et non sur le bénéfice conservé dans la société). Ainsi, une personne travaillant via une société peut, en pratique, payer des cotisations sociales sur une base nettement plus faible qu’en entreprise individuelle.

L’analyse montre que le taux de 20,5 % ne correspond pas, pour de nombreux indépendants aux bénéfices faibles ou fluctuants, à ce qu’ils paient effectivement. Surtout en dessous du seuil de 17 374 € de bénéfice annuel, la cotisation minimale peut fortement faire grimper le taux effectif, tandis que le statut choisi influence également la base sur laquelle les cotisations sont calculées.

Nicolas Quarré, CEO et cofondateur d’Accountable : « Pour beaucoup d’indépendants, “20,5 %” est un chiffre censé apporter de la visibilité. Mais la réalité est souvent moins prévisible. Cela s’explique par le fait que le système part du modèle d’une carrière classique et stable d’indépendant, alors qu’aujourd’hui la réalité est bien plus diverse. Avec ces chiffres, nous voulons montrer que le débat ne porte pas sur “payer moins”, mais sur une contribution juste et prévisible, proportionnelle à ce que l’on gagne réellement. »

*Les chiffres de cette analyse sont basés sur 14 671 années-indépendants valides issues des données belges anonymisées d’Accountable (entreprises individuelles), avec un historique complet des revenus, des coûts et des cotisations sociales payées. Les résultats par secteur sont indicatifs, en fonction de la composition de l’échantillon. Les chiffres de contexte national sont basés sur des publications de l’INASTI/ONSS et du SPF Économie. Les données sous-jacentes sont également disponibles via cette page en ligne interactive. Sur la base des données utilisateurs anonymisées, Accountable publie chaque année l’Accountable Index, dont la prochaine édition paraîtra fin août.